סקירת שווקים לקראת 2026

מיכל יוזפסון , מנהלת מערך השקעות, פיננסים ניהול הון פרטי בע"מ.

שווקי המניות הגלובליים הציגו בשנה החולפת ביצועים חזקים, למרות ריבוי זעזועים פוליטיים וגיאופוליטיים ואי הוודאות גבוהה שהעיבו על הכלכלה העולמית.

הכלכלה האמריקאית הפגינה חוסן מרשים על אף אי וודאות קיצוני ביחס למדיניות חוץ ופנים ועל אף מדיניות מכסים מתהדקת ואי וודאות רגולטורית.

השוק האמריקאי )מדד ה S&P500( שבר שיאים וסיכם 3 שנים רצופות של עליות. הובילו את העליות מניות הטכנולוגיה, שנתמכו ע"י הגדלת תקציבי השקעה ותשתית בינה מלאכותית, שאיזנו את החולשה בעקבות העלאת המכסים ועליית מחירים.

בישראל המשק הראה עמידות יוצאת דופן לנוכח לחימה ממושכת, שהכבידה על הצריכה הפרטית ,על הפעילות העסקית ועל התקציב .

שוק המניות הישראלי הניב ביצועי יתר משמעותיים על פני שווקי המניות בחו"ל, עם סיום הלחימה והחזרת החטופים, לאחר שנתיים של ביצועי חסר בשל החשש מהשלכות ההפיכה המשטרית.

הכלכלה העולמית נכנסת לשנת 2026 כשהיא עדיין מושפעת ומתמודדת עם ההשלכות של מלחמות הסחר. בעוד שהסלמת המכסים התייצבה במידה רבה ,שיבוש שרשראות האספקה עלול להימשך ולגרום לעליית מחירים. השקעות ענק בבינה המלאכותית מסייעות לקזז לפחות חלקית את ההשפעות של המכסים ומלחמות סחר.

הכלכלה הגלובלית מאטה, אך צפויה להמשיך לצמוח בקצב מעט גבוה מ %3 כל שנה בשנתיים הקרובות ע"פ הערכות קרן המטבע העולמית. האינפלציה מתמתנת ובעוד ובאירופה ובישראל נכנסה לתוך טווח היעד של הבנקים המרכזיים , בארה"ב, התקבעה מעל טווח היעד של הבנק המרכזי.

הבנקים המרכזיים מנסים לאזן את הצורך לנהל את ציפיות האינפלציה עם הצורך להימנע מהאטה כלכלית, כאשר לא מעט בנקים מרכזים נמצאים לקראת סוף מחזור הורדות הריבית )יש כאלו שגם בכיוון ההפוך(.הבנק המרכזי בארה"ב וכן בנק ישראל חזרו להוריד את הריבית לאחר שעצרו את התהליך לתקופה ממושכת שעמדה על 9 חודשים ושנתיים בהתאמה, מתוך ניסון לאמוד את השפעות המדיניות על הכלכלה.

בניגוד לשנת 2025 בה מדיניות פיסקאלית והתפתחויות גיאופוליטיות קבעו את כיוון השווקים בשנת 2026 , אם לא תהיינה הפתעות מיוחדות) שכנראה תהיינה( כיוון השווקים ייקבע בעיקר ע"י נתוני האינפלציה, צמיחה ומדיניות הבנקים המרכזיים ,לצד אירועים פוליטיים מקומיים, כגון: בחירות האמצע בארה"ב ושינויים פוליטיים מקומיים באירופה. עלייה באינפלציה, או חולשה של שוק העבודה יביאו להשלכות שליליות על הכלכלה ועל השווקים.

גורם נוסף ומשמעותי יהיה יכולת חברות ה- AI לתרגם את השקעות ההון העצומות לרווחים ומה יהיה קצב הטמעה והיישום של טכנולוגיות אלו. לאור התמחור הגבוה ומשקלן משוק המניות קיים סיכון שקצב הטמעה נמוך, אילוצי הולכה/אספקת אנרגיה, צרכי מימון גבוהים מהצפוי יפגעו ביכולת החזר ההשקעה ויביאו לתגובה חריפה בשווקים.

בשוק החוב ,למרות שלא נראים על פני שטח סימני משבר, מצטברים אירועים נקודתיים כגון:

פשיטת רגל של first brands, עלייה בשיעור חדלות הפירעון בשוק האשראי לרכבים והתבטאויות של מנהלים בכירים במערכת הבנקאות, שעלולים להתפתח לעלייה בסיכוני אשראי אם התנאים הכלכליים יוחמרו .

בארה"ב. השווקים התאוששו מירידות חדות שנגרמו בעקבות מדיניות המכסים וחשש מהתלקחות מלחמת סחר )יום השחרור באפריל(. הודות לדחיית הטלת המכסים, חתימה על הסכמים והגעה להבנות עם חלק משותפות הסחר השווקים תיקנו בעליות חדות ואת מדד S&P500 לרמות שיא.

התמונה של הכלכלה אמריקאית מעורבת. הכלכלה האטה במחצית הראשונה של השנה כתוצאה מעליה במכסים בעוד שרווחי החברות נותרו חזקים והנתונים הכלכליים נותרו יחסית יציבים. הכלכלה צמחה בקצב של %8.3 ברבעון השני של השנה לאחר שהתכווצה ברבעון הראשון של השנה בשיעור של %06.. עם זאת, נראה שהצמיחה לא תימשך בקצב גבוה, שכן הושפעה בין היתר מהקדמת רכישות על מנת להימנע מעליית מחירים כתוצאה מהטלת המכסים וצפויה להתכנס לשיעור צמיחה של %2 מדי שנה בשנים 2025-2026. צמיחה זו תונע על ידי השקעות טכנולוגיות מאסיביות הקשורות לבינה מלאכותית, תוך התמודדות עם קשיים הנובעים מריביות גבוהות, מכסים מוגברים וסיכונים גיאופוליטיים. האינפלציה מתמתנת, אך נותרת עיקשת ועומדת על שיעור של %2.8 )מדד הPCE(, שיעור גבוה מהיעד של הבנק הפדרלי.

לצד זאת ,שוק העבודה מראה סימנים של חולשה. יש מידע חסר בשל השבתת הממשל האמריקאי ועיכוב בפרסום הנתונים, אך מהנתונים המתפרסמים, שיעור האבטלה מטפס בחודשים האחרונים ועמד על %4.4 נכון לחודש ספטמבר. מהנתונים שידועים, נראה שיש ירידה בתביעות האבטלה השבועיות לצד עליה במספר הבלתי מועסקים במגזר הפרטי, בעצם מצב בשוק שבו אין פיטורים ואין גיוסים .חולשה בשוק העבודה, הביאה את נגיד הבנק הפדרלי לאמוד את מאזן הסיכונים לכלכלה האמריקאית ולהעביר את המיקוד מסיכון האינפלציה, שבגינו נמנע מהורדות ריבית במהלך השנה, לסיכון שוק העבודה והצמיחה ולעבור למדיניות פחות מגבילה. הבנק המרכזי בארה"ב הוריד את הריבית בחודשים ספטמבר ואוקטובר ב%0.25 בכל אחד מהמועדים לרמה של %3.75-%4.00 וצפוי להוריד את הריבית פעם נוספת בדצמבר בשיעור דומה, עם פוטנציאל להורדות ריבית נוספות במחצית הראשונה של 2026 לטווח של %3.25-3.00.

טראמפ נוקט שורה של צעדים חסרי תקדים כלפי הבנק הפדרלי הכוללים הפעלת לחץ להורדת ריבית, חתימה על צווים שמאפשרים שליטה על רגולטורים עצמאיים וניסיון לפטר מושלת פד מכהנת.

מהלכים אלה במידה ויצלחו, מהווים בעצם השתלטות פוליטית על הבנק הפדרלי, פגיעה בעצמאות הבנק המרכזי ובמנגנון הפרדת הבנק המרכזי מהשלטון. התנהלות זו מהווה סיכון משמעותי שכן תגרום לפגיעה באמון המשקיעים, למשיכת כספים מארה"ב ולפגיעה ביציבות הכלכלה האמריקאית.

באירופה גורם מפתח באזור יהיה גיבוש ההשקעה בתשתיות ובביטחון והשפעתה על הצמיחה בפועל. אירופה הכריזה על שינוי אסטרטגי משמעותי במדיניות הביטחונית על מנת להגיב לאיומים הפוליטיים, לחזק את האינטרסים המקומיים במטרה לתמוך ביציבות ובצמיחת הכלכלה האירופאית.

כחלק מזה גרמניה קבלה החלטה על הקצאת תקציב ענק של 1 טריליון דולר להשקעה בתשתיות, בהגנה ובחימוש . יישום התוכניות לצד ריבית נמוכה צפויים להגדיל את הצמיחה העתידית של גרמניה וגוש האירו והביאה לעליות בשוק המניות האירופאי. הכלכלה האירופאית ממשיכה לצמוח בקצב נמוך של כ-%1.1 בשנת 2025 ו-%1.2 בשנת 2026. עלייה בהכנסות הריאליות ואבטלה נמוכה אמורים לתמוך בהוצאות הצרכנים, ולקזז חולשה תעשייתית הקשורה למתיחות הסחר העולמי. שוק העבודה חזק יחסית והאינפלציה מתמתנת ומתכנסת לכיוון היעד של %2 בטווח הבינוני. הבנק המרכזי האירופאי נמצא לקראת סוף מחזור הורדת הריבית כשהריבית עומדת על %2 וצפויה להישאר סביב רמה זו . במידה והאינפלציה תישאר מתחת לטווח היעד הבנק המרכזי יוריד את הריבית פעם נוספת על מנת לתגבר את הצמיחה.

בישראל הכלכלה הושפעה באופן ישיר מהיקף הלחימה. לאחר צמיחה שלילית בשיעור של %3.5 במהלך הרבעון השני בעקבות עצירת הפעילות בעת המלחמה עם איראן )מבצע" עם כלביא"( והמשך הלחימה בעזה, הכלכלה התאוששה בחדות ברבעון השלישי וצמחה ב-%3 בהשוואה לרבעון מקביל ולרבעון קודם. שוק העבודה הדוק ושיעור האבטלה נמוך ועומד על %2.9 ותומך בצריכה הפרטית.

על אף הצמיחה הגבוהה שיעור הצמיחה נמצא מתחת לקו מגמת הצמיחה ארוכת הטווח .תחזיות הצמיחה של בנק ישראל עומדות על צמיחה של %2.5 בשנת 2025 וצמיחה של %4.7 בשנת 2026 )תחזיות האוצר גבוהות יותר ועומדות על %5.2( זאת בהשוואה להערכות ארגון ה OECD שמעריך כי הצמיחה בישראל תסתכם ב%3.3 בשנת 2025 וב-%4.9 בשנת 2026.

שיעור האינפלציה התמתן לשיעור של %2.5 ונמצא בתוך טווח היעד של בנק ישראל .התמתנות האינפלציה וירידה בפרמיית הסיכון של מדינת ישראל אפשרה לבנק ישראל להוריד את הריבית בחודש נובמבר לרמה של %4.25 לאחר כשנתיים בהן נמנע מלעשות זאת. במידה והתנאים יישארו דומים בנק ישראל צפוי להוריד את הריבית בהדרגה במהלך 2026.

שוק המניות הישראלי הפגין עוצמה יוצאת דופן והניב ביצועי יתר חיוביים משמעותיים ביחס לשווקי המניות האחרים. השוק נתמך ע"י המשך מומנטום חיובי חזק כתוצאה מהשינוי המשמעותי ביחסי הכוחות במזה"ת )היחלשות החיזבאללה, נפילת משטר אסד, סיום מבצע עם כלביא(, החזרת החטופים וסיום הלחימה בעזה. המשך הצמיחה תלוי בהתפתחויות גיאופוליטיות ובשמירה על מדיניות פיסקלית אחראית ומאוזנת. צעדי הממשלה לקידום ההפיכה המשטרית והקרע הפנימי המתעצם מהווים איום למגמת התאוששות כלכלית של המשק. אנו רואים בבחירות 2026 אירוע משמעותי שישפיע על עתיד ואופי מדינת ישראל ויהווה גורם בעל השלכות רחבות ארוכות טווח על מדינת ישראל, על הכלכלה הישראלית ועל שווקי המניות האג"ח המקומיים.

ירידה באי וודאות לגבי מדיניות המכסים, לצד מדיניות פיסקאלית מרחיבה, דה רגולציה והורדות ריבית בזמן שהכלכלה צומחת, גם אם בקצב איטי תומכים בשווקי המניות, אך הסיכונים רבים.

על רקע העליות המשמעותיות בשווקי המניות ותמחורם הגבוה אנו תוהים האם התחזיות לגבי צמיחת הכלכלה וגידול ברווחים אינן אופטימיות מדי.

מניות.

שוק מניות ארה"ב. שוק המניות האמריקאי תיקן את הירידות שנגרמו כתוצאה מהכרזה על המכסים באפריל )"יום השחרור"(, תוך עלייה משמעותית של כ- %40 ושבר שיאים. מדד ה - S&P500 עלה מתחילת השנה בכ-%16 ועל אף התיקון, הניב ביצועי חסר בהשוואה לשוק המניות העולמי ולשוק המניות הישראלי.

ע"פ Factset רווחי חברות הS&p500 צפויים לגדול בשיעור של כ-%14.5 בשנת 2026. המדד נסחר במכפיל של 22 ומגלם תשואה העתידית ממוצעת צפויה של כ-%45. . השוק האמריקאי ריכוזי באופן קיצוני ומניות הטכנולוגיה הגדולות משפיעות על השוק באופן מהותי. שווי שוק מניות הטכנולוגיה הגדולות the magnificent 7 עומד על 21.5 טריליון $. והן מהוות כ-%32 משווי השוק של מדד ה 0S&P50 . קצב צמיחת הרווחים שלהן גבוה מקצב הצמיחה של יתר המניות )%20( , התמחור שלהן גבוה )מכפיל 29( והן מושכות את התמחור של השוק כלפי מעלה. עם זאת, גם בנטרול השווי שלהן, שוק המניות האמריקאי עדיין יחסית יקר, נסחר במכפיל 20 ומגלם תשואה ממוצעת צפויה של כ-%5 .

גורם מרכזי שיקבע את כיוון שוק המניות יהיה האם השקעות הענק בתחום הAI יתורגמו לרווחיות ויצדיקו את התמחור הגבוה של החברות המובילות בתחום.

המפתח להתמודד עם התמחור הגבוה יהיה פיזור גבוה יותר וזיהוי החברות שיצליחו לתרגם את השקעות הענק בתחום הAI לרווחים ולתזרימי מזומנים בין אם מדובר בספקיות בעלות מובילות טכנולוגית, חברות תשתיות ותעשייה שייהנו מתקציבי עתק והשקעות ובין אם מדובר בחברות שמאמצות ומטמיאות את הטכנולוגיה ומגדילות את הפיריון והרווחים וביצוע השקעה בחברות שישתתפו בצמיחה העתידית.

Yardeni research :מקור

לאור הערכה להאטה כלכלית ומתוך הערכה שהתנודתיות תימשך לאורך השנה יש מקום להתמקד בהשקעה בחברות איכותיות בעלות יתרון תחרותי, עם מאזנים חזקים וחוב נמוך .יש מקום לשלב חברות רווחיות עם עודפי נזילות שמחלקות דיבידנד ומבצעות רכישות חוזרות של מניות על בסיס מתמשך.

תחזית צמיחה כלכלית חלשה וריביות גבוהות יותר לטווח ארוך מציבות אתגרים. עם זאת ,הורדת ריבית ,פוטנציאל לדה-רגולציה ,תמריצים פיסקאליים ופעילות מיזוגים ורכישות חזקה תומכים בהקצאה למניות קטנות ובינוניות שנסחרות בתמחור חסר משמעותי ביחס למניות הגדולות.

ההערכה הינה שההשקעה תתרחב ממיקוד בספקיות AI לחברות שיאמצו את הטכנולוגיות וייהנו מהתייעלות והגדלת הרווחיות) סקטור הבריאות והפיננסים( , AI ו/או בחברות תשתיות ותעשייה גלובליות שמספקות רכיבים ,ובניית תשתיות ואנרגיה לתעשייה זו. הצורך האדיר באנרגיה של תעשייה זו, תומך בהשקעה בספקיות מקורות חשמול עתירי קיבולת.

תהליך הורדת הריבית צפוי לתמוך בחברות נדל"ן גלובליות הן בבחינת הקטנת עלויות המימון והן מבחינת עליית שווי הנכסים בשל ירידת מחיר ההיוון .

שוק מניות אירופה. מדד הstoxx600 עלה מתחילת השנה בכ- %17.8, נסחר במכפיל רווח עתידי של

16.6, ומגלם תשואה ממוצעת צפויה סביב %6. עליית מחירי המניות נתמכה ע"י מספר גורמים בינהם הגדלת תקציבי הביטחון והתשתיות באופן משמעותי, כניסה למוד פעיל להגברת הצמיחה ואופטימיות לגבי סיום מלחמת רוסיה אוקראינה בתיווך אמריקאי .קצב צמיחת הרווחים נמוך משמעותית מקצב צמיחת הרווחים של השוק האמריקאי. רווחי 2025 צפויים להישאר ללא שינוי עם ירידה קלה בניגוד לציפיות כתוצאה ממדיניות המכסים ולחצי המטבע. היחלשות ההשפעה של גורמים אלו לצד התאוששות מחזורית ושיפור בנתונים הכלכליים צפויים להביא לגידול הרווח למניה ע"פ הערכות בשיעורי של כ- %11בשנת 2026. צמיחה מתונה ואתגרים מבניים בגין אובדן ייצור לסין מאפילים ומטילים ספק לגבי התחזית לקצב צמיחת הרווחים ולשוק המניות. הריבית הנמוכה במשק ופיזור חשיפה לסקטורים דפנסיביים, מצדיקים השקעה בשוק המניות האירופאי כמשקלו במדד.

מתעוררים. מדד השווקים המתעוררים עלה בכ-%32 מתחילת השנה והניב ביצועי יתר משמעותיים על פני השווקים המפותחים והמדד העולמי. המדד נסחר במכפיל עתידי של 15.5, המגלם תשואה שנתית ממוצעת צפויה של כ-%6.4. דולר חלש, ביקוש AI וצמיחה כלכלית יציבה תומכים בביצועי השווקים המתעוררים. עליה בשיעור דו ספרתי של שווקי המניות בסין, כתוצאה מחבילת תמריצים רחבה שסיפקה ממשלת סין במטרה לתמוך בצמיחה ולייצב את שוק הנדל"ן וכתוצאה מאופטימיות לגבי היכולת של חברות סיניות בתחום טכנולוגי ובתחום ה AI משכו את המדד כלפי מעלה. לאור התמחור הנמוך, לצד קצב צמיחה גבוה ביחס לכלכלות המפותחות, אנו מעריכים שיש מקום להקצאה לשווקים אלו ובשל הסיכון, אנו מבצעים הקצאה השווה למשקלם בשוק העולמי .בשל השונות בין הכלכלות, יש מקום להשקיע באמצעות ניהול אקטיבי וסלקטיבי אשר מתמקד בחברות בהן הצמיחה הכלכלית מתורגמת לצמיחת רווחים ובחברות המתגמלות את בעלי המניות.

שוק המניות בישראל. מדד ת"א 125 עלה מתחילת השנה בשיעור של כ-%47 הניב ביצועי יתר משמעותיים על פני שאר שווקי המניות. המדד נסחר במכפיל 158., המגלם תשואה ממוצעת צפויה של כ-%65.. בלטו בעליות מניות חברות הביטוח שנסקו בשיעור של %150 בעקבות עליית שווי תיק הנכסים ותוצאות כספיות טובות וכן מדד הבנקים שעלה בשיעור של %63 כתוצאה מתוצאות כספיות חזקות ושיעורי תשואה להון דו ספרתיים, לצד אישור חלוקת דיבידנד גבוהה. השוק המקומי היה יציב וחסין בהתחשב בהתפתחויות הגיאופוליטיות והביטחוניות .

השוק המקומי הוא שוק שהחלטות פוליטיות וביטחוניות, שקשה לאמוד את הסתברותן, יקבעו את כיוון השוק, יגזרו את שיעור הריבית, את קצב הורדתה ואת פרמיית הסיכון של מדינת ישראל.

התמחור הנוכחי אינו גבוה, אך לאחר עלייה של כ%47 השוק מגלם כמעט את כל החדשות הטובות )אולי למעט הרחבת הסכמי אברהם( ויהיה רגיש להתממשות כל סיכון . האיום ביטחוני )חזרה ללחימה בגזרות שונות (עדיין קיים והתממשותו לצד המשך הדרדרות ביחסי החוץ ובמעמד הדיפלומטי של ישראל בעולם ,עלולים לפגוע בביצועים של השוק המקומי. החזרה להעברת חוקים אנטי דמוקרטים, העברת תקציב נטול כל מנועי צמיחה עתידיים, מהווים סיכון משמעותי לאופק הצמיחה העתידי של הכלכלה הישראלית ולשוק המניות המקומי, לכן אנו ממשיכים לשמור על הטיית תיק המניות לשווקי חול )%40 מניות בשוק המקומי/ %60 מניות חול(.

מקור: מצגת בנק ישראל 24.11.2025

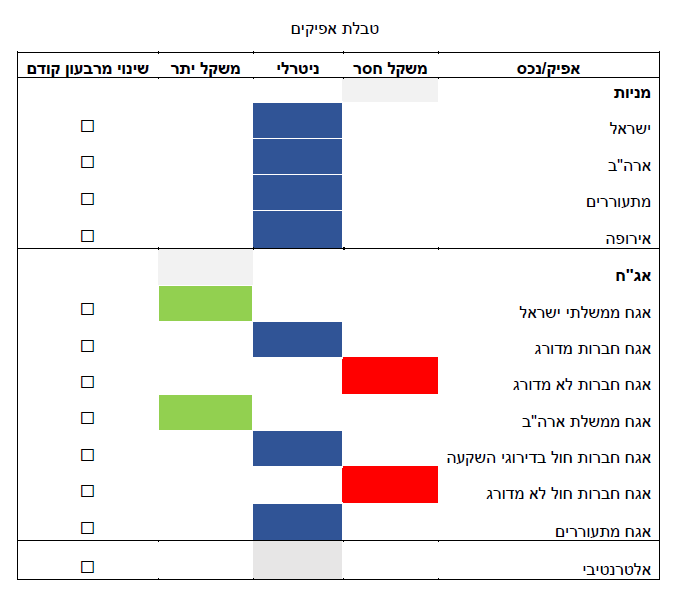

שווקי האג"ח.

שוק האג"ח בארה"ב. הבנק המרכזי האמריקאי הוריד את הריבית בספטמבר ובאוקטובר בשיעור של %0.25 בכל פעם לרמה של %4.00-3.75. זאת ,לאחר 9 חודשים שהבנק המרכזי האמריקאי נמנע מלהוריד את הריבית בשל חשש מעליית מחירים והתייצבות האינפלציה מעל היעד.

הבנק נמצא בפני קבלת החלטות קשה במיוחד לאור המחסור והעיכוב בפרסום נתונים קריטיים עקב השבתת הממשל בארה"ב .מצד אחד, האינפלציה נמצאת מעל טווח היעד וקיים סיכון שתמשיך לעלות בשל לחצי מחירים הודות למדיניות מכסים והגירה, מצד שני שוק העבודה מאותת על חולשה שמגבירה את הצורך לתמוך בפעילות הכלכלית.

כתוצאה מחשש להאטה כלכלית, חל שינוי במאזן הסיכונים בהם מתמקד הבנק המרכזי האמריקאי כאשר בטווח הקצר ,נראה שהסיכון לשוק העבודה ולהאטה כלכלית יגברו על הסיכון לאינפלציה והבנק צפוי להוריד את הריבית ב-%0.25 כבר במועד החלטת הריבית בדצמבר ובין 3-2 פעמים נוספות במחצית הראשונה של 2026 לרמה של %3.5-3.25. עם זאת, מתווה הריבית להמשך לא ברור. יש לקחת בחשבון, שהפד לא בהכרח יוכל להוריד את הריבית בקצב זה .אינפלציה עיקשת תחייב את הפד לקצב נמוך יותר של הורדות ריבית בשנת 2026, אם בכלל. יש משקל גדול לנתוני האינפלציה והתעסוקה שיפורסמו.

התשואות ירדו לאורך העקום עם הורדות ריבית, אך הגדלת הגירעון באופן משמעותי בשנים הקרובות כחלק מהמדיניות של טראמפ והחשש מאינפלציה יוצרים לחץ על הריבית ארוכת הטווח ועלייה בתשואות בחלק הארוך של העקום. על אף הורדות הריבית הצפויות, תשואת אגח ממשלת ארה"ב ל 10 שנים גבוהה יחסית ועומדת על %4.14. סביר להניח שבמחצית הראשונה של השנה עם הורדות הריבית התשואה תרד לכיוון %3.75 , אבל בהמשך השנה תחזור לעלות ותתבסס בשיעור של %4 ואף מעט גבוה מכך, כתוצאה מהצורך לגייס חוב למימון הגירעון. כלומר תשואה גבוהה יחסית בטווחים הארוכים תישמר והתלילות של עקום התשואות תגדל )הגדלת הפער גדל בין התשואה לטווח קצר ולטווח ארוך( .

עליית התשואות ועלויות מימון החוב מהוות סיכון ועלולות להאט את הפעילות הכלכלית והכביד על מחירי המניות.

שוק זה ימשיך להיות תנודתי בהתאם לנתונים הכלכליים ומדיניות הריבית של הבנק המרכזי שתינקט. נכון יהיה להיות דינאמיים ולהגיב לתנודתיות השוק. כאשר התשואות עולות, להאריך מח"מ תיק האג"ח ובמידה והתשואות יורדות להשקיע בקצרים ,לצד השקעה במכשירים בעלי ריבית משתנה, כשבסיס התיק יעמוד על מח"מ בינוני.

אג"ח חברות חול מדורג. מדד אגרות החוב המדורגות בדירוגי השקעה עלה בשיעור של כ- %7.5 מתחילת השנה. המדד נסחר בתשואה של %4.84 כאשר פרמיית הסיכון נמוכה ועומדת על %077.

מעל האג"ח הממשלתי לתקופה דומה. ריבית יחסית גבוהה במונחים אבסולוטיים תומכת בהמשך הקצאה לאפיק זה, על אף פרמיית הסיכון הנמוכה, אם כי בשיעור נמוך יותר .השקעות הון מאסיביות נוספות בתחום ה AI יגדילו את גיוסי החוב וההנפקות של חברות הטכנולוגיה יגדילו את ההיצע החוב ויביאו לעלייה במרווחים ובפרמיות הסיכון. יש מקום להתמקד בחברות חזקות בעלות מאזנים חזקים ,מינוף נמוך ויכולת להתמודד עם החזרי חוב בתנאי האטה. אנו עדיין מקצים משקל גבוה יחסית מתיק החוב לאג"ח ממשלתי לאור המרווחים הנמוכים יחסית והאטה צפויה.

אג"ח חברות לא מדורג. מדד ה- High yield עלה מתחילת השנה בשיעור של קרוב ל%8 ונסחר בתשואה שנתית לפדיון של כ-%6.7 . תשואה זו, מגלמת פרמיית סיכון נמוכה של %285.. בהינתן ההאטה הצפויה, עלייה בשיעורי חדלות הפירעון ועלייה בעלות מחזור החוב, אנו רואים upside מוגבל בלבד וסיכון להתרחבות המרווחים ולעלייה בפרמיית הסיכון . כתוצאה מכך נעדיף להתמקד ולהשקיע בחוב בדירוגים גבוהים.

על מנת להעלות את התשואה אנו מעדיפים לשלב השקעה באפיק ההלוואות המאוגחות) CLO( בשכבת הBB, המעניקה תשואה ופרמיית סיכון גבוהות יותר ביחס לסיכון. אפיק זה מגלם תשואת יתר על פני אג"ח לא מדורג, ללא עליה ברמת הסיכון ועם תשואת תזרים שעדיין גבוהה.

אגח חוב מתעוררים. מדד אג"ח ממשלות שווקים מתעוררים נקובות דולר עלה מתחילת השנה בכ-,%12.9 נסחר בתשואה שנתית לפדיון של %6.6 ובמרווח של %234. מעל ממשלת ארה"ב לתקופה דומה .באפיק זה, לאור הערכה להיחלשות הדולר ועל אף הירידה בתשואה ובפרמיית הסיכון, נעדיף השקעה במחמים ארוכים יחסית המאפשרים קיבוע תשואות גבוהות לטווח ארוך בניהול אקטיבי אם כי בהקצאה נמוכה מבעבר . לאור היחלשות הדולר ניתן לשלב גם השקעה בחוב מטבע מקומי של השווקים המתעוררים, אך השקעה זו הינה בסיכון גבוה יותר .

שוק האג"ח בישראל.

אג"ח ממשלתי. שוק האג"ח הממשלתי עלה בשיעור של כ- %5.4 מתחילת השנה. הירידה בפרמיית הסיכון של מדינת ישראל, לצד גירעון שאינו נפרץ באופן קיצוני כלפי מעלה, על אף הגידול בהוצאות הביטחון )בשל הגדלת הכנסות המדינה כתוצאה מעליית שיעור המע"מ ותשלום מיסים על הרווחים הכלואים(, תמכו בתהליך ירידה של תשואות האג"ח הממשלתיות, כאשר התשואה השנתית לפדיון של אגח ממשלתית ל 10 שנים עומדת על %4.05 . הצפי להורדות ריבית בהמשך השנה, תומך בהמשך ירידה בתשואות והמשך השקעה במח"מ ארוך על מנת לקבע תשואה גבוהה לטווח ארוך.

השוק מגלם ציפיות אינפלציה נמוכות הנעות בין %1.5 בטווחים הקצרים ל- %2 בטווחים הארוכים ועל כן אנו רואים מקום לשלב אג"ח צמודות כהגנה מפני אינפלציה. התממשות הסיכון הביטחוני ובעיקר הגיאופוליטי יביאו לעלייה חדה בתשואות שישקפו את העלייה בסיכון .אנו ניבחן הארכת מח"מ בהתאם לנסיבות ולהתפתחויות במדינה .

אג"ח קונצרני ישראל. שוק האג"ח הקונצרני היה חיובי מתחילת השנה ועלה בשיעור של %5.8 )מדד תל אביב 60(. המדד נסחר בתשואה פנימית של %3.07 צמודת מדד ובמרווח %0.85 מעל האג"ח הממשלתיות לתקופה דומה. פרמיית הסיכון נמצאת סביב הרמות הנמוכות מזה שנים וכמובן יכולה לעלות עם עלייה בתנודתיות כתוצאה מהדרדרות כלכלית. עם זאת, התשואות האבסולוטיות גבוהות והורדות ריבית בהמשך הדרך לצד המשך ביקושים גבוהים מצדיקות השקעה באג"ח החברות במח"מ בינוני.

פרמיות הסיכון הנמוכות באג"ח החברות מצדיקות הגדלת משקל אג"ח ממשלתיות על חשבון אג"ח חברות. בתחום אג"ח החברות , אנו מעדיפים להשקיע באגרות חוב ברמות סיכון נמוכות ובאיכות אשראי גבוהה.

סיכום.

תמריצים פיסקאליים והמשך הורדות הריבית לצד ירידה בחוסר הוודאות יתמכו בהמשך צמיחה כלכלית מתונה ובשווקים הפיננסים בשנת 2026.

הכלכלה האמריקאית צומחת בקצב איטי משמעותית וניצבת מול אתגרים לא מועטים. מדיניות המכסים וההגירה עלולים להאט את הכלכלה ולהחמיר את הלחצים בשוק העבודה. חשש פוליטי הנוגע לעצמאות הפד והאטה בעוצמת הצמיחה העדכנית ישפיעו על שווקי המניות והאג"ח.

בשל העליות בשווקי המניות והתמחור הגבוה )בעיקר בארה"ב( אנו מעריכים שבמידה והסיכונים יתממשו התיקון עלול להיות אלים כפי שהיה בחודש אפריל, כאשר בתמחור הקיים, השוק אינו מספק מרווח ביטחון המפצה על הסיכונים. תמחור המניות גבוה ופרמיית הסיכון בשוק המניות נמוכה ביחס לתשואות אג"ח ממשלתי ואג"ח קונצרני, מה גם שסביבת ריבית גבוהה יחסית יכולה להגביל את עליית מחירי המניות ועל כן איננו נמצאים במקסימום ההקצאה לשוק המניות.

הדרך להתמודד עם עליות המחירים המשמעותיות וריבוי התרחישים האפשריים הינה פיזור גבוה והגדלת ההקצאה לניהול אקטיבי וסלקטיביות .

התמחור הגבוה של המניות, בעיקר בשוק האמריקאי ורמת אופטימיות גבוהה בשווקים, שמגלמת ציפיות רווח גבוהות, מדגישה את הצורך בפיזור ההשקעות ברמת הסקטורים, האזורים הגיאוגרפיים ושווי שוק המניות. ברמת הסקטורים -שילוב השקעה בסקטורים שתמחורם אטרקטיבי יותר ויכולים ליהנות מהתהליכים הצפויים, כגון: הגדלת תקציבי ביטחון, השקעה בתשתיות, תלילות עקום. באמת האזורים הגיאוגרפיים שילוב השקעה ברמת האזורים גאוגרפיים נוספים שמתומחרים בחסר וצומחים בקצב גבוה יותר, כגון שווקים מתעוררים. ברמת שווי השוק ,יש מקום להשקיע במניות קטנות ובינוניות שייהנו מדה רגולציה, הורדות ריבית והורדת מיסים .

בשל עליות המחירים המשמעותיות בשוק המקומי יש צורך להגדיל את ההקצאה לניהול אקטיבי וסלקטיבי על חשבון ניהול פאסיבי ולבצע בחירת מניות סלקטיבי המבוססת על אנליזה במשקל גבוה יותר .לאור העליות המשמעותיות בשוק המניות המקומי ולאור האיום הביטחוני, הפוליטי והגיאופוליטי אנו ממשיכים לשמור על הטיה לשווקי מניות חו"ל . אנו נמצאים בחשיפה גבוהה לשוק האג"ח שיכול להוות גידור מפני האטה כלכלית וליהנות מהורדות ריבית בהמשך.

בתחום החוב אנו רואים מקום לשלב חוב פרטי שאינו סחיר ברמת ביטחון גבוהה, לטובת פיזור מקורות התשואה והקטנת התנודתיות. כמו כן, יש מקום לשלב נכסים שממתנים איום אינפלציה ומספקים גיוון מאג"ח ומניות, כגון : נדל"ן ותשתיות.

בשל המרווחים הנמוכים באג"ח החברות בארץ ובחול, יש מקום להשקעה בחוב באיכות אשראי גבוהה. לצד זאת, אנו ממשיכים להעלות את משקל ההשקעה באג"ח הממשלתיות ע"ח אג"ח חברות.

הריביות הגבוהות יחסית לטווח קצר מאפשרות החזקת רכיב נזילות/מזומן, שיאפשר ניצול הזדמנויות בהמשך ללא מחיר אלטרנטיבי משמעותי וויתור על תשואה .

אנו ממשיכים לנקוט בגישה דפנסיבית. להערכתנו, התנודתיות צפויה להימשך ותאפשר הגדלת החשיפה לנכסי סיכון בתמחור אטרקטיבי יותר בהמשך השנה.

קבלת החלטות השקעה והקצאת נכסים צריכה להיות מבוססת על סמך תמחור הנכסים בהתאם למאפייני כל לקוח בבחינת מטרות ההשקעה, מידת שנאת הסיכון ולא מושפעת מתנודתיות השוק.

הנתונים נכונים נכון לתאריך 07.12.2025